Các mẫu báo cáo, kê khai thuế luôn là vấn đề được nhiều cá nhân, tổ chức quan tâm. Báo cáo sử dụng biên lai thuế cũng là một văn bản cần thực hiện nhanh chóng, chính xác để không ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp, tổ chức đó. Vậy khi nào cần thực hiện báo cáo sử dụng biên lai thuế? Mẫu báo cáo tình hình sử dụng biên lai thuế đúng là như thế nào? Hãy cùng tìm hiểu tất cả những thông tin đó qua bài viết dưới đây. Báo cáo sử dụng biên lai thuế là văn bản mà mỗi tổ chức, doanh nghiệp cần thực hiện kê khai với cơ quan Thuế theo quý.

Khi nào tổ chức phải thực hiện báo cáo sử dụng biên lai thuế?

Căn cứ theo Điều 38 Nghị định 123/2020/NĐ-CP về việc phải báo cáo tình hình sử dụng biên lai được quy định như sau:

“Báo cáo tình hình.sử dụng biên lai

Hàng quý, tổ chức.thu phí, lệ phí có trách nhiệm.nộp báo cáo tình hình.sử dụng biên lai.

Thời hạn nộp báo.cáo tình hình sử dụng biên.lai theo quý chậm nhất.là ngày cuối cùng của tháng.đầu của quý tiếp theo.quý sử dụng biên lai.”

Theo như trên, các tổ chức có thu phí, lệ phí cần phải có trách nhiệm nộp báo cáo tình hình sử dụng biên lai cuối mỗi quý.

Thời hạn nộp báo cáo tình hình sử dụng biên lai thuế theo quý chậm nhất là vào ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý đã sử dụng biên lai.

Ví dụ: Nếu sử dụng biên lai vào tháng 4 (Quý 2) thì thời hạn chậm nhất cần nộp báo cáo sử dụng biên lai thuế là vào ngày 31/7.

Trình tự thủ tục thực hiện báo cáo sử dụng biên lai thuế

Quy trình thực hiện thủ tục báo cáo sử dụng biên lai thuế như sau:

Bước 1: Vào ngày cuối cùng của tháng đầu tiên của quý tiếp theo, các tổ chức có thu phí, lệ phí cần chủ động nộp báo cáo tình hình sử dụng biên lai thu tiền phí, lệ phí theo mẫu Mẫu BC26/BLĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về chứng từ, hoá đơn. Trường hợp tổ chức có thu phí, lệ phí uỷ quyền cho bên thứ ba lập biên lai thì vẫn phải báo cáo về tình hình sử dụng biên lai.

Trong báo cáo tình hình sử dụng biên lai bao gồm các nội dung sau: Tên tổ chức, mã số thuế (nếu có), địa chỉ, tên bên lai, ký hiệu mẫu biên lai, ký hiệu biên lai, số tồn đầu kỳ, số sử dụng, mua phát hành trong kỳ, xoá bỏ, huỷ, mất trong kỳ, tồn cuối kỳ gửi cho cơ quan kế toán thuế quản lý trực tiếp. Trong trường hợp tổ chức không sử dụng biên lai thì tại báo cáo này ghi số lượng biên lai sử dụng bằng không (= 0). Còn nếu trong kỳ không có thông báo phát hành biên lai thu tiền phí, lệ phí hoặc không sử dụng biên lai thì tổ chức thu phí, lệ phí không phải nộp báo cáo tình hình sử dụng biên lai.

Bước 2: Ký xác nhận và gửi cho cơ quan Thuế

Bước 3:

– Cơ quan Thuế tiếp nhận và tiến hành như sau:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế thì công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi rõ thời gian nhận hồ sơ, số lượng tài liệu trong hồ sơ và ghi chép lại vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được gửi qua đường bưu điện thì công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi lại vào sổ văn thư của cơ quan thuế.

- Trường hợp hồ sơ được gửi qua giao dịch điện tử thì việc tiếp nhận, kiểm tra và chấp nhận hồ sơ sẽ được cơ quan thuế thực hiện thông qua hệ thống dữ liệu điện tử

– Các cách thực hiện:

- Nộp trực tiếp tại.trụ sở của cơ quan Thuế

- Gửi hồ sơ qua đường bưu chính

- Gửi hồ sơ điện tử qua cổng thông tin điện tử của cơ quan thế

– Thành phần, số.lượng giấy tờ, hồ sơ:

- Về thành phần hồ sơ: báo cáo tình hình sử dụng biên lai thu tiền phí, lệ phí theo mẫu BC26/BLĐT hoặc BC26/BLG Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

- Về số lượng hồ sơ: 1 bộ

– Thời hạn giải quyết thủ tục: không cần trả kết quả cho người nộp thuế

– Đối tượng thực.hiện thủ tục hành.chính: cơ quan thu.phí, lệ phí

– Cơ quan thực.hiện thủ tục hành chính: Cục.Thuế/Chi cục Thuế

– Kết quả thực hiện thủ tục hành chính: không cần trả kết quả giải quyết

– Lệ phí: Không có

– Tên mẫu tờ khai: Báo cáo tình hình sử dụng biên lai thu tiền phí, lệ phí theo mẫu BC26/BLĐT hoặc BC26/BLG Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

– Điều kiện, yêu cầu thực hiện thủ tục hành chính: không có

– Căn cứ pháp lý.của thủ tục hành chính:

- Căn cứ theo Luật quản lý thuế ngày 13/06/2019

- Căn cứ theo Luật Thuế giá trị gia tăng ngày 03/06/2008; Luật sửa đổi, bổ sung một số điều luật Thuế GTGT ngày 10/06/2013; Luật sửa đổi, bổ sung một số điều của các.luật về Thuế ngày 26/11/2014; Luật sửa đổi, bổ sung một số điều luật của Thuế GTGT, Luật Thuế tiêu thụ đặc biệt và Luật quản lý thuế ngày 06/04/2016

- Căn cứ vào Điều 38 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về chứng từ, hoá đơn

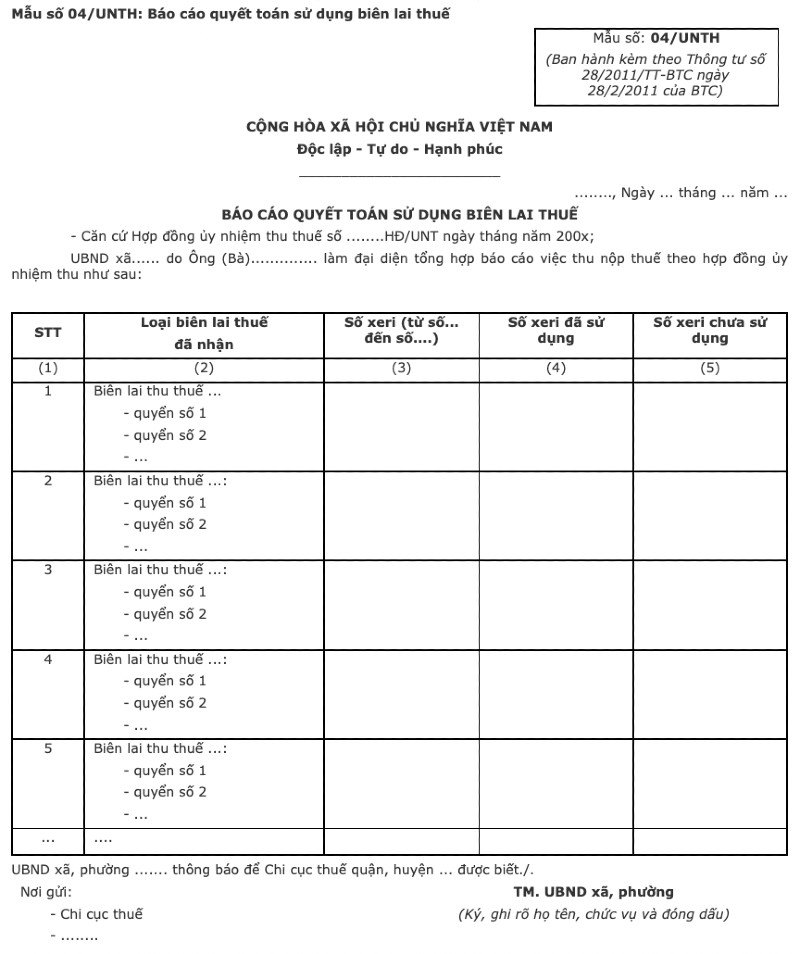

Mẫu báo cáo sử dụng biên lai thuế

Người dùng có thể tham khảo mẫu báo cáo sử dụng biên lai thuế như mẫu dưới đây:

Những lưu ý khi thực hiện báo cáo sử dụng biên lai thuế

Khi thực hiện báo cáo sử dụng biên lai thuế cần chú ý một số điểm đặc biệt như sau:

– Báo cáo tình tình hình sử dụng biên lai thu phí, lệ phí đối với hoá đơn điện tử được áp dụng với những trường hợp lập và uỷ nhiệm lập biên lai. Theo đó:

- Bên uỷ nhiệm cần thực hiện báo cáo sử dụng biên lai với cơ quan thuế quản lý trực tiếp theo hướng dẫn tại Nghị định 123/2020/NĐ-CP (gồm cả số biên lai của bên nhận uỷ nhiệm sử dụng)

- Bên nhận uỷ nhiệm không cần thực hiện thông báo phát hành biên lai và báo cáo tình hình sử dụng biên lai với cơ quan thuế (Theo điểm e Khoản 3 Điều 37 Nghị định 123/2020/NĐ-CP).

– Báo cáo tình hình sử dụng hoá đơn được thay bằng Báo cáo tình hình sử dụng hoá đơn thực hiện tại Nghị định 123/2020/NĐ-CP.

– Báo cáo tình hình sử dụng hoá đơn được sử dụng trong các trường hợp sau đây:

- Doanh nghiệp, tổ chức, cá nhân kinh doanh mua hoá đơn của cơ quan Thuế có trách nhiệm nộp lại báo cáo tình hình sử dụng hoá đơn và bảng kê khai hoá đơn đã sử dụng trong kỳ cho cơ quan Thuế quản lý trực tiếp.

- Trường hợp hệ thống.cấp mã của cơ quan thuế.gặp sự cố và chưa khắc phục được thì cơ quan thuế cần thực hiện giải pháp bán hoá đơn in riêng cho một số tổ chức, cá nhân để sử dụng. Tổ chức, cá nhân cần gửi báo cáo tình hình sử dụng hoá đơn giấy đã mua của cơ quan Thuế theo.Mẫu số BC26/HĐG.Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Lời kết

Trên đây là toàn bộ thông tin cơ bản về mẫu báo cáo sử dụng biên lai thuế và trình tự thực hiện báo cáo theo đúng quy định. Lưu ý hãy nộp báo cáo đúng theo thời hạn quy định để tránh gặp phải những rắc rối ảnh hưởng đến tình hình kinh doanh của doanh nghiệp.