Trong quá trình hoạt động kinh doanh và quản lý hóa đơn, việc xảy ra những lỗi khách quan hay chủ quan là điều khó tránh khỏi. Khi phát hiện các lỗi về thông tin trên hóa đơn, số liệu kê khai hoặc sai sót trong chứng từ, doanh nghiệp thường phải thực hiện biên bản giải trình sai sót hoặc công văn giải trình gửi lên cơ quan Thuế.

Việc nắm vững cách lập biên bản và các quy định pháp luật liên quan không chỉ giúp doanh nghiệp xử lý kịp thời các rắc rối về thủ tục hành chính mà còn tránh được những rủi ro bị xử phạt không đáng có. Bài viết dưới đây sẽ cung cấp cho bạn những mẫu biên bản giải trình sai sót chuẩn nhất và hướng dẫn quy trình xử lý theo quy định hiện hành.

Mẫu biên bản giải trình sai sót là gì?

Mẫu biên bản giải trình sai sót (hay thường được gọi là công văn giải trình sai sót hóa đơn) là văn bản do doanh nghiệp lập ra nhằm giải thích nguyên nhân và đưa ra phương án khắc phục đối với các lỗi sai được phát hiện trên hóa đơn điện tử, tờ khai thuế hoặc các chứng từ liên quan khác.

Thông thường, biên bản này được thực hiện khi:

- Cơ quan Thuế phát hiện ra sự chênh lệch số liệu và yêu cầu doanh nghiệp làm rõ.

- Doanh nghiệp tự phát hiện sai sót sau khi đã gửi thông báo đến cơ quan quản lý.

- Hai bên mua và bán cần xác nhận lại các nội dung sai lệch để điều chỉnh hóa đơn.

Tại sao doanh nghiệp cần biên bản giải trình sai sót?

- Tính minh bạch: Giúp cơ quan Thuế hiểu rõ bản chất của sai sót là lỗi kỹ thuật hay lỗi tính toán, từ đó có căn cứ để xử lý theo đúng quy định.

- Hợp pháp hóa chứng từ: Là căn cứ để hủy bỏ, thay thế hoặc điều chỉnh hóa đơn cũ, đảm bảo các con số trên sổ sách kế toán khớp với thực tế.

- Giảm thiểu rủi ro: Một bản giải trình chi tiết, hợp lý sẽ giúp doanh nghiệp tránh được các án phạt nặng về hành vi gian lận thuế hoặc sai phạm quy định về hóa đơn.

Các trường hợp cần lập mẫu biên bản giải trình sai sót

Dựa trên quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, các trường hợp phổ biến nhất cần sử dụng biên bản giải trình sai sót bao gồm:

Sai sót về thông tin định danh nhưng không sai số tiền

Trường hợp hóa đơn điện tử đã gửi cơ quan Thuế có sai sót về tên, địa chỉ của người mua nhưng mã số thuế và các nội dung khác không sai:

- Doanh nghiệp thông báo cho người mua về sai sót này.

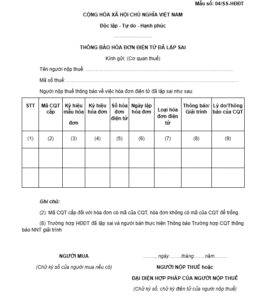

- Thực hiện thông báo với cơ quan Thuế qua Mẫu số 04/SS-HĐĐT.

- Trong một số trường hợp, các bên lập biên bản giải trình/xác nhận sai sót để lưu hồ sơ nội bộ mà không cần lập lại hóa đơn mới.

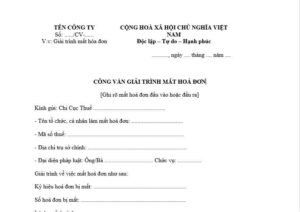

Sai sót về mã số thuế, số tiền, thuế suất hoặc quy cách hàng hóa

Đây là những sai sót nghiêm trọng ảnh hưởng đến nghĩa vụ thuế. Khi đó, doanh nghiệp có thể chọn:

- Lập hóa đơn điều chỉnh: Hai bên lập biên bản ghi rõ sai sót và lập hóa đơn điều chỉnh cho hóa đơn đã sai.

- Lập hóa đơn thay thế: Hai bên lập biên bản giải trình sai sót, hủy hóa đơn cũ và lập hóa đơn mới thay thế.

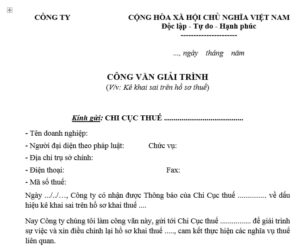

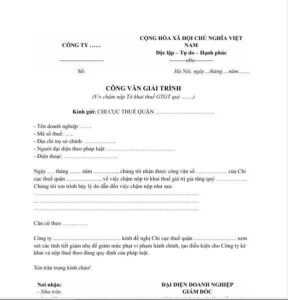

Giải trình theo yêu cầu của cơ quan Thuế

Khi cơ quan Thuế thực hiện rà soát dữ liệu và phát hiện các dấu hiệu bất thường (như rủi ro về hóa đơn của doanh nghiệp bỏ trốn, sai lệch giữa tờ khai và hóa đơn đầu ra), họ sẽ gửi thông báo yêu cầu giải trình. Lúc này, doanh nghiệp phải soạn công văn giải trình kèm theo các chứng từ chứng minh tính xác thực của giao dịch.

Mẫu biên bản giải trình sai sót thông dụng nhất

Quy trình xử lý sai sót hóa đơn theo Nghị Định 123

Việc lập biên bản chỉ là một bước trong quy trình. Để hoàn tất thủ tục về thuế, bạn cần tuân thủ các bước sau:

Bước 1: Phát hiện sai sót. Có thể do doanh nghiệp tự phát hiện hoặc do người mua phản hồi.

Bước 2: Lập biên bản giải trình/Biên bản điều chỉnh. Các bên ký tên, đóng dấu xác nhận sự việc.

Bước 3: Gửi thông báo Mẫu 04/SS-HĐĐT. Doanh nghiệp đăng nhập vào phần mềm hóa đơn điện tử để gửi thông báo sai sót hóa đơn cho cơ quan Thuế.

Bước 4: Xử lý hóa đơn. Thực hiện lập hóa đơn điều chỉnh hoặc thay thế trên hệ thống. Gửi hóa đơn mới cho người mua.

Bước 5: Lưu trữ hồ sơ. Lưu lại biên bản giải trình kèm hóa đơn cũ và mới để phục vụ việc quyết toán thuế sau này.

Những lưu ý quan trọng khi lập mẫu biên bản giải trình sai sót

Để tránh những rắc rối không đáng có với cơ quan quản lý, bộ phận kế toán cần lưu ý:

- Thời hạn nộp giải trình: Nếu là giải trình theo yêu cầu của cơ quan Thuế, doanh nghiệp phải tuân thủ đúng thời hạn ghi trong thông báo (thường là từ 5-10 ngày làm việc).

- Tính thống nhất: Nội dung trên biên bản giải trình sai sót phải khớp hoàn toàn với nội dung trên hóa đơn điều chỉnh và thông báo gửi cơ quan Thuế.

- Sử dụng chữ ký số: Với các biên bản điện tử, việc sử dụng chữ ký số hợp lệ là bắt buộc để đảm bảo giá trị pháp lý.

- Không tẩy xóa: Biên bản giải trình bằng văn bản giấy tuyệt đối không được tẩy xóa, sửa chữa bằng tay. Nếu sai, phải lập lại biên bản mới.

Lập mẫu biên bản giải trình sai sót là một nghiệp vụ quan trọng và đòi hỏi sự tỉ mỉ, am hiểu pháp luật của người làm kế toán. Một biên bản chuẩn chỉnh không chỉ giúp minh bạch hóa các giao dịch mà còn bảo vệ quyền lợi hợp pháp của doanh nghiệp trước các quy định khắt khe của ngành Thuế.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc xử lý hóa đơn sai sót, kê khai thuế hoặc cần một đội ngũ chuyên gia thay mặt giải trình với cơ quan chức năng, hãy lựa chọn các đơn vị cung cấp dịch vụ kế toán uy tín để đảm bảo sự an tâm tuyệt đối.

Bạn đang lo lắng về các sai sót trong hóa đơn, chứng từ hay các thủ tục quyết toán thuế phức tạp? Bạn cần một giải pháp kế toán chuyên nghiệp, tiết kiệm chi phí và đảm bảo an toàn pháp lý?

Hãy để dịch vụ kế toán Anh Minh hỗ trợ bạn tối ưu hóa hệ thống kế toán và xử lý mọi vướng mắc về thuế một cách nhanh chóng nhất!

Liên hệ ngay với kế toán Anh Minh để được tư vấn chuyên sâu về các mẫu biên bản giải trình, xử lý hóa đơn sai sót và nhận báo giá dịch vụ kế toán tốt nhất.