Hóa đơn rủi ro, chênh lệch doanh thu giữa sổ sách và tờ khai, hay chậm nộp hồ sơ khai thuế là những vấn đề “đau đầu” mà bất kỳ doanh nghiệp nào cũng có thể gặp phải trong năm 2026. Khi nhận được thông báo yêu cầu làm rõ từ phía cơ quan quản lý, điều quan trọng nhất không phải là sự lo lắng, mà là cách chuẩn bị một biên bản giải trình với cơ quan thuế sao cho minh bạch và đúng trọng tâm.

Để giúp các đơn vị tự tin hơn trong quá trình làm việc với cán bộ thuế, Kế Toán Anh Minh sẽ tổng hợp những mẫu biên bản chuẩn chỉnh và các lưu ý quan trọng để tối ưu hóa quy trình giải trình.

Khái quát về biên bản giải trình với cơ quan thuế

Sự minh bạch về thông tin giữa người nộp thuế và cơ quan quản lý là yếu tố then chốt. Biên bản giải trình đóng vai trò là cầu nối văn bản chính thức, giúp doanh nghiệp chủ động làm rõ các điểm nghi vấn trong hồ sơ thuế. Việc hiểu rõ bản chất và cách thức lập văn bản này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn là biện pháp bảo vệ uy tín và tài chính hiệu quả trước các đợt thanh kiểm tra.

Biên bản giải trình với cơ quan thuế là gì?

Biên bản giải trình với cơ quan thuế là văn bản chính thức do doanh nghiệp lập ra nhằm trình bày, làm rõ các vấn đề có liên quan đến nghĩa vụ thuế, các sai sót hoặc thắc mắc được cơ quan thuế yêu cầu. Đây là căn cứ để doanh nghiệp giải thích các số liệu, thông tin trong hồ sơ khai thuế hoặc hóa đơn, chứng từ, nhằm đáp ứng yêu cầu thanh tra, kiểm tra thuế một cách minh bạch và đúng quy định.

Biên bản giải trình thường được lập theo mẫu có sẵn hoặc theo yêu cầu cụ thể của cơ quan thuế và phải đảm bảo đầy đủ thông tin cần thiết, tính xác thực và hợp pháp.

Tầm quan trọng của việc lập biên bản giải trình

Việc lập biên bản giải trình có vai trò then chốt trong quá trình quản lý và thực hiện nghĩa vụ thuế của doanh nghiệp bởi các lý do sau:

- Giúp làm rõ các vấn đề liên quan đến thuế: Khi có dấu hiệu sai sót hoặc chênh lệch trong hồ sơ khai thuế, biên bản giải trình giúp doanh nghiệp trình bày rõ nguyên nhân và các căn cứ pháp lý để chứng minh tính hợp lệ của hồ sơ.

- Hạn chế rủi ro bị xử phạt: Cơ quan thuế dựa vào nội dung giải trình để xem xét, tránh áp dụng các biện pháp xử phạt không công bằng nếu doanh nghiệp có lý do chính đáng.

- Thúc đẩy sự minh bạch và hợp tác giữa doanh nghiệp và cơ quan thuế: Việc chủ động cung cấp thông tin qua biên bản giải trình giúp tạo dựng sự tin tưởng và hỗ trợ quá trình thanh tra, kiểm tra thuế diễn ra suôn sẻ.

- Góp phần nâng cao năng lực quản lý thuế nội bộ: Qua việc soạn thảo và chuẩn bị biên bản giải trình, doanh nghiệp nhận diện được các điểm yếu trong công tác kê khai, từ đó có biện pháp cải thiện.

Các trường hợp phổ biến doanh nghiệp cần lập biên bản giải trình

Doanh nghiệp thường phải lập biên bản giải trình trong các trường hợp sau:

- Chênh lệch số liệu giữa báo cáo thuế và hóa đơn, chứng từ: Ví dụ như chênh lệch thuế GTGT đầu vào hoặc đầu ra, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp.

- Chậm nộp tờ khai thuế hoặc hồ sơ liên quan: Khi doanh nghiệp không kịp thời nộp tờ khai thuế GTGT, thuế TNCN hoặc các loại thuế khác theo quy định.

- Sai sót trong khai báo hồ sơ thuế: Bao gồm lỗi nhập liệu, khai sai thông tin trên tờ khai thuế, báo cáo tài chính.

- Hóa đơn rủi ro: Khi có hóa đơn bị cơ quan thuế đánh dấu là rủi ro hoặc nghi ngờ về tính hợp pháp, doanh nghiệp cần giải trình để chứng minh tính chính xác.

- Yêu cầu hủy tờ khai thuế đã nộp: Trường hợp phát hiện sai sót nghiêm trọng cần làm lại tờ khai thuế, doanh nghiệp sẽ gửi công văn giải trình kèm đề nghị hủy tờ khai trước đó.

- Các trường hợp khác: Theo yêu cầu thanh tra, kiểm tra thuế hoặc khi có vướng mắc phát sinh trong quá trình thực hiện nghĩa vụ thuế.

Xem thêm: Dịch vụ quyết toán thuế trọn gói – Bạn đồng hành của mọi doanh nghiệp trước đóng giấy tờ thuế phức tạp.

Quy định pháp lý và hướng dẫn chung về biên bản giải trình thuế

Việc lập và gửi biên bản giải trình không chỉ là một nghiệp vụ kế toán mà là một thủ tục hành chính tư pháp quan trọng. Để văn bản có giá trị pháp lý và được cơ quan quản lý chấp thuận, doanh nghiệp cần nắm vững các hành lang pháp lý hiện hành, tuân thủ nghiêm ngặt về thời gian cũng như hình thức trình bày. Việc hiểu rõ các chế tài đi kèm sẽ giúp doanh nghiệp chủ động hơn trong công tác quản trị rủi ro thuế.

Căn cứ pháp lý liên quan

Việc lập biên bản giải trình với cơ quan thuế được điều chỉnh bởi các quy định pháp luật về quản lý thuế, trong đó nổi bật gồm:

- Luật Quản lý Thuế (sửa đổi, bổ sung 2019): Quy định rõ quyền và nghĩa vụ của người nộp thuế trong việc cung cấp thông tin, giải trình hồ sơ thuế khi có yêu cầu từ cơ quan thuế.

- Nghị định số 126/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn: Xác định mức xử phạt khi doanh nghiệp không thực hiện hoặc thực hiện không đúng nghĩa vụ giải trình thuế.

- Thông tư số 156/2013/TT-BTC và các văn bản hướng dẫn thi hành liên quan: Hướng dẫn chi tiết về thủ tục giải trình hồ sơ thuế, công văn gửi cơ quan thuế, nội dung phải trình bày trong biên bản giải trình.

- Thông tư 40/2021/TT-BTC về hóa đơn điện tử và xử lý các trường hợp hóa đơn có rủi ro: Quy định rõ về biên bản giải trình liên quan đến hóa đơn rủi ro.

Những văn bản này tạo hành lang pháp lý quan trọng để doanh nghiệp thực hiện biên bản giải trình đúng quy định và đảm bảo quyền lợi hợp pháp.

Thời hạn và hình thức gửi biên bản giải trình

- Thời hạn gửi biên bản giải trình: Cơ quan thuế thường yêu cầu doanh nghiệp gửi biên bản giải trình trong thời gian quy định cụ thể (thường là từ 5 đến 15 ngày làm việc kể từ ngày nhận được thông báo yêu cầu). Việc tuân thủ đúng thời hạn này giúp tránh các rủi ro bị xử phạt do chậm trễ.

- Hình thức gửi biên bản giải trình:

- Gửi trực tiếp hoặc qua bưu điện: Doanh nghiệp có thể nộp bản giấy biên bản giải trình tại cơ quan thuế địa phương.

- Nộp qua hệ thống điện tử: Với sự phát triển của công nghệ, hiện nay nhiều cơ quan thuế đã triển khai hệ thống tiếp nhận công văn, biên bản giải trình qua mạng điện tử, giúp thuận tiện và nhanh chóng hơn.

- Kết hợp hình thức: Trong một số trường hợp, doanh nghiệp cần vừa nộp bản giấy và vừa gửi bản mềm qua email hoặc cổng thông tin điện tử theo yêu cầu.

Doanh nghiệp cần lưu ý giữ biên bản giải trình có dấu xác nhận từ cơ quan thuế hoặc các bằng chứng gửi để phục vụ đối chiếu về sau.

Mức xử phạt khi không thực hiện hoặc gửi biên bản sai quy định

Việc không thực hiện đúng nghĩa vụ lập và gửi biên bản giải trình với cơ quan thuế có thể dẫn đến các hình thức xử phạt nghiêm khắc, bao gồm:

- Xử phạt hành chính: Theo Nghị định 126/2020/NĐ-CP, mức phạt có thể từ vài triệu đến vài chục triệu đồng tùy theo tính chất và mức độ vi phạm như không giải trình theo yêu cầu, chậm gửi biên bản hoặc gửi thông tin không chính xác.

- Truy cứu trách nhiệm pháp lý: Trong các trường hợp nghiêm trọng liên quan đến gian lận thuế, sử dụng hóa đơn bất hợp pháp, doanh nghiệp và cá nhân liên quan có thể bị truy cứu trách nhiệm hình sự theo quy định của Bộ luật Hình sự.

- Ảnh hưởng đến uy tín và hoạt động kinh doanh: Việc không kịp thời hoặc không hợp tác trong giải trình có thể dẫn đến việc bị kiểm tra, thanh tra sâu rộng, gây gián đoạn và mất uy tín với cơ quan quản lý.

Do đó, doanh nghiệp cần đặc biệt chú trọng tuân thủ các quy định về lập và gửi biên bản giải trình để bảo vệ quyền lợi và tránh rủi ro pháp lý.

Hãy tham khảo ngay dịch vụ báo cáo thuế của Kế Toán Anh Minh. Chúng tôi cung cấp giải pháp kê khai, lập báo cáo tài chính, báo cáo thuế trọn gói – đúng chuẩn, tiết kiệm chi phí và hỗ trợ tận tâm từ A đến Z.

Các mẫu biên bản giải trình với cơ quan thuế phổ biến dành cho doanh nghiệp năm 2026

Trong quá trình thực hiện nghĩa vụ thuế, doanh nghiệp thường phải lập các biên bản giải trình để làm rõ các vấn đề phát sinh liên quan đến hồ sơ, số liệu khai thuế hoặc hóa đơn. Dưới đây là các mẫu biên bản giải trình được sử dụng phổ biến nhất hiện nay, giúp doanh nghiệp dễ dàng áp dụng và đáp ứng yêu cầu của cơ quan thuế:

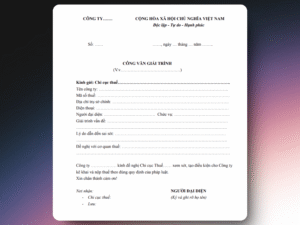

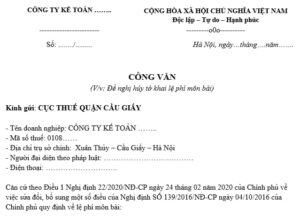

Mẫu công văn giải trình chung với cơ quan thuế

Đây là mẫu biên bản được dùng trong các trường hợp doanh nghiệp cần giải trình chung về số liệu hoặc hồ sơ khai thuế khi cơ quan thuế có yêu cầu làm rõ. Mẫu này giúp trình bày tổng quan về các vấn đề liên quan đến thuế của doanh nghiệp, bao gồm các thông tin về số liệu kê khai, hồ sơ tài liệu liên quan.

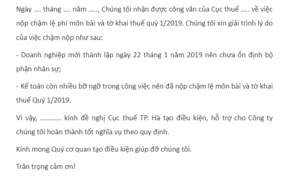

Mẫu công văn giải trình chậm nộp tờ khai thuế GTGT

Dùng khi doanh nghiệp bị trễ hạn nộp tờ khai thuế giá trị gia tăng (GTGT). Biên bản giải trình này sẽ nêu rõ nguyên nhân chậm trễ, tình hình thực tế dẫn đến việc chậm nộp, đồng thời cam kết khắc phục và không tái phạm trong các kỳ tiếp theo.

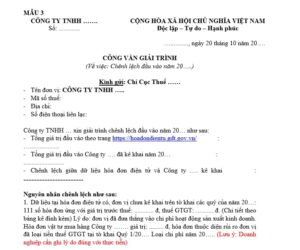

Mẫu công văn giải trình chênh lệch thuế GTGT đầu vào và đầu ra

Áp dụng khi có sự khác biệt bất thường giữa số liệu thuế GTGT đầu vào và đầu ra trong hồ sơ khai thuế. Mẫu giải trình này giúp doanh nghiệp làm rõ nguyên nhân dẫn đến sự chênh lệch, ví dụ như sai sót trong hạch toán, điều chỉnh hóa đơn hoặc các yếu tố khách quan khác.

Mẫu công văn giải trình hóa đơn rủi ro

Trong trường hợp cơ quan thuế đánh dấu một số hóa đơn của doanh nghiệp là “hóa đơn rủi ro” do nghi ngờ về tính hợp pháp hoặc dấu hiệu bất thường, doanh nghiệp phải gửi mẫu biên bản giải trình để xác minh và chứng minh tính hợp pháp của các hóa đơn này nhằm tránh bị xử phạt hoặc truy thu thuế.

Mẫu công văn xin hủy tờ khai thuế GTGT đã nộp

Dùng trong trường hợp doanh nghiệp phát hiện sai sót nghiêm trọng trong tờ khai thuế GTGT đã nộp và muốn đề nghị cơ quan thuế hủy tờ khai đó để thay thế bằng bản kê khai mới. Mẫu này cần trình bày rõ lý do xin hủy, căn cứ pháp lý và các biện pháp khắc phục.

Mẫu công văn xin hủy tờ khai lệ phí môn bài đã nộp

Áp dụng khi doanh nghiệp cần điều chỉnh hoặc hủy tờ khai lệ phí môn bài đã nộp do sai sót trong kê khai hoặc thay đổi thông tin đăng ký thuế. Mẫu biên bản này giúp doanh nghiệp chính thức gửi yêu cầu đến cơ quan thuế để xử lý thủ tục điều chỉnh.

Mẫu công văn giải trình về các sai sót khác trong hồ sơ khai thuế

Bao gồm các trường hợp doanh nghiệp phát hiện sai sót, lỗi nhập liệu hoặc các vấn đề khác trong hồ sơ khai thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, các khoản giảm trừ… Mẫu biên bản này giúp doanh nghiệp giải thích nguyên nhân và cam kết sửa đổi, bổ sung đúng theo quy định.

Việc lập và gửi mẫu biên bản giải trình với cơ quan thuế là một phần quan trọng trong quy trình quản lý và thực hiện nghĩa vụ thuế của doanh nghiệp. Nắm rõ các mẫu biên bản phổ biến, hiểu đúng quy định pháp lý và thực hiện đúng thủ tục sẽ giúp doanh nghiệp chủ động xử lý các tình huống phát sinh, giảm thiểu rủi ro bị xử phạt và duy trì mối quan hệ minh bạch, hiệu quả với cơ quan thuế.

Nếu quý doanh nghiệp cần hỗ trợ tư vấn, soạn thảo hoặc giải đáp các vướng mắc liên quan đến biên bản giải trình thuế cũng như các dịch vụ khác như dịch vụ kế toán, dịch vụ thành lập công ty, vui lòng liên hệ Kế toán Anh Minh – Địa chỉ tin cậy đồng hành cùng doanh nghiệp trong việc hoàn thiện các thủ tục pháp lý một cách nhanh chóng và chính xác.

CÔNG TY TNHH DỊCH VỤ TƯ VẤN VÀ ĐẠI LÝ THUẾ ANH MINH

- Website: https://ketoanthuduc.vn/

- Địa chỉ: 52/28/2 đường 12, Khu phố 46, Phường Tam Bình, TP. Hồ Chí Minh (TP. Thủ Đức cũ)

- Hotline: 0909.989.676 – 028.3636.1099

- Zalo: 0913.479.676

- Email: tax.anhminh@gmail.com