Trong lĩnh vực quản lý tài chính và kế toán thuế, các thuật ngữ liên quan đến thuế thu nhập cá nhân (TNCN) luôn là bài toán hóc búa đối với cả doanh nghiệp và người lao động. Một trong những chỉ tiêu gây nhầm lẫn nhất trên chứng từ khấu trừ thuế chính là “Tổng thu nhập chịu thuế phải khấu trừ là gì“. Hiểu sai chỉ tiêu này không chỉ dẫn đến việc kê khai sai lệch mà còn ảnh hưởng trực tiếp đến quyền lợi quyết toán thuế của cá nhân.

Bài viết này, Kế toán Anh Minh sẽ giúp bạn bóc tách chi tiết khái niệm, cách xác định và những quy định pháp lý mới nhất liên quan đến chỉ tiêu này.

1. Tổng thu nhập chịu thuế phải khấu trừ là gì?

Tổng thu nhập chịu thuế phải khấu trừ là tổng số tiền thu nhập (từ tiền lương, tiền công) mà doanh nghiệp dùng làm căn cứ để tính toán và trích lại một phần tiền thuế trước khi chi trả thực tế cho bạn.

Hiểu một cách thực tế: Đó là con số trước khi trừ các khoản giảm trừ (như giảm trừ gia cảnh 11 triệu đồng, giảm trừ người phụ thuộc 4,4 triệu đồng) nhưng sau khi đã loại bỏ các khoản được miễn thuế.

Rất nhiều người nhầm chỉ tiêu này với thu nhập tính thuế:

- Thu nhập chịu thuế phải khấu trừ: Là con số tổng (chưa trừ giảm trừ gia cảnh, chưa trừ bảo hiểm). Đây là số liệu ghi trên mục [16] của chứng từ thuế.

- Thu nhập tính thuế: Là con số cuối cùng sau khi đã lấy thu nhập chịu thuế trừ đi các khoản giảm trừ. Thuế suất (5%, 10%, 20%…) sẽ áp trực tiếp vào con số này.

2. Công thức xác định tổng thu nhập chịu thuế phải khấu trừ

Căn cứ theo Thông tư 111/2013/TT-BTC và các văn bản hướng dẫn bổ sung, công thức xác định cơ bản như sau:

Tổng thu nhập chịu thuế phải khấu trừ = Tổng thu nhập – Các khoản thu nhập miễn thuế

2.1 Các khoản thu nhập phát sinh (Tổng thu nhập)

Bao gồm tất cả các khoản tiền lương, tiền thưởng, tiền công, các khoản phụ cấp, trợ cấp, tiền thù lao, tiền chiết khấu bán hàng (đối với cá nhân đại lý)…

2.2 Các khoản được miễn thuế (Loại trừ khỏi thu nhập chịu thuế)

Để tính ra số tiền “phải khấu trừ”, kế toán cần loại bỏ các khoản sau:

- Tiền ăn giữa ca, ăn trưa (không vượt quá mức quy định của Bộ LĐTBXH).

- Tiền phụ cấp điện thoại, xăng xe, trang phục (trong định mức quy định của doanh nghiệp và không vượt ngưỡng hợp lý).

- Tiền làm thêm giờ, làm đêm được trả cao hơn so với tiền lương làm trong giờ hành chính.

- Các khoản trợ cấp mang tính chất phúc lợi theo quy định (trợ cấp thôi việc, trợ cấp mất việc làm theo Luật Lao động).

3. Ý nghĩa của chỉ tiêu này trên chứng từ khấu trừ thuế TNCN

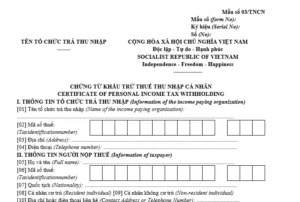

Khi doanh nghiệp cấp Chứng từ khấu trừ thuế TNCN (mẫu điện tử theo Nghị định 123/2020/NĐ-CP), chỉ tiêu [16] – “Tổng thu nhập chịu thuế phải khấu trừ” đóng vai trò là “chìa khóa” để cơ quan thuế kiểm tra tính xác thực của số thuế đã nộp.

- Đối với cá nhân: Đây là căn cứ để họ thực hiện thủ tục tự quyết toán thuế TNCN cuối năm hoặc hoàn thuế. Nếu con số này sai, số thuế được hoàn hoặc số thuế nộp thêm sẽ bị tính lệch.

- Đối với doanh nghiệp: Đây là số liệu tổng hợp phản ánh trách nhiệm khấu trừ tại nguồn. Doanh nghiệp phải khớp số liệu này với tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN.

4. Chứng từ khấu trừ thuế TNCN được cấp khi nào?

Theo quy định tại Điều 31 Nghị định 91/2014/NĐ-CP và hướng dẫn mới nhất từ cơ quan thuế:

- Người lao động không ký hợp đồng lao động (HĐLĐ) hoặc ký HĐLĐ dưới 03 tháng: Cá nhân có quyền yêu cầu tổ chức trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Người lao động ký HĐLĐ từ 03 tháng trở lên: Tổ chức trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế (thường là cuối năm khi người lao động nghỉ việc hoặc không ủy quyền quyết toán).

Lưu ý: Từ ngày 01/07/2022, các doanh nghiệp bắt buộc phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử.

5. Mẫu 03/TNCN: Chứng từ khấu trừ thuế TNCN điện tử mới nhất

Kể từ khi Nghị định 123/2020/NĐ-CP có hiệu lực, việc quản lý và ban hành chứng từ khấu trừ thuế đã chuyển dịch hoàn toàn sang phương thức điện tử. Trong đó, Mẫu số 03/TNCN là biểu mẫu chứng từ khấu trừ thuế TNCN mới nhất và duy nhất được sử dụng hợp pháp hiện nay.

Việc áp dụng mẫu chứng từ này giúp doanh nghiệp chuẩn hóa quy trình kê khai, đồng thời giúp cơ quan thuế dễ dàng kiểm soát chỉ tiêu tổng thu nhập chịu thuế phải khấu trừ của người lao động.

6. Các sai sót thường gặp và rủi ro khi tính tổng thu nhập chịu thuế phải khấu trừ

Trong quá trình cung cấp dịch vụ kế toán tại Anh Minh, chúng tôi ghi nhận một số lỗi phổ biến mà doanh nghiệp thường mắc phải liên quan đến chỉ tiêu này:

- Gộp chung cả khoản miễn thuế: Đưa tiền ăn trưa, tiền phụ cấp độc hại vào tổng thu nhập chịu thuế khiến người lao động phải nộp thuế nhiều hơn thực tế.

- Sai sót thời điểm ghi nhận: Ghi nhận thu nhập của tháng 12 (trả vào tháng 1 năm sau) vào năm cũ hoặc ngược lại. Thuế TNCN tính theo thời điểm thực trả.

- Không cấp chứng từ kịp thời: Gây khó khăn cho cá nhân khi tự đi quyết toán, dẫn đến khiếu nại và thanh tra từ cơ quan thuế đối với đơn vị chi trả.

Việc quản lý chỉ tiêu “Tổng thu nhập chịu thuế phải khấu trừ” đòi hỏi sự tỉ mỉ và am hiểu sâu sắc về thông tư, nghị định thường xuyên thay đổi. Để tối ưu hóa quy trình và giảm thiểu rủi ro, doanh nghiệp cần:

- Sử dụng phần mềm kế toán tự động tách các khoản miễn thuế.

- Thực hiện đối soát định kỳ giữa bảng lương và tờ khai thuế hàng tháng/quý.

- Thuê đơn vị tư vấn chuyên nghiệp để kiểm tra tính hợp lệ của chứng từ.

Nếu bạn là chủ doanh nghiệp và đang cảm thấy quá tải với các thủ tục thuế phức tạp, hay lo lắng về việc hạch toán sai chỉ tiêu tổng thu nhập chịu thuế phải khấu trừ, hãy để Kế toán Anh Minh đồng hành cùng bạn.

Chúng tôi cung cấp các gói dịch vụ toàn diện:

- Dịch vụ báo cáo thuế: Kê khai thuế TNCN, GTGT, TNDN chính xác, đúng hạn.

- Dịch vụ kế toán trọn gói: Xử lý hồ sơ lương, chứng từ khấu trừ thuế TNCN điện tử chuyên nghiệp.

- Dịch vụ quyết toán thuế: Đại diện doanh nghiệp giải trình trước cơ quan thuế, tối ưu số thuế phải nộp trong khuôn khổ pháp luật.

Chỉ tiêu tổng thu nhập chịu thuế phải khấu trừ là một con số “biết nói” trong báo cáo tài chính và hồ sơ thuế của cá nhân. Việc nắm vững khái niệm này không chỉ giúp kế toán thực hiện đúng chức trách mà còn giúp người lao động bảo vệ quyền lợi tài chính chính đáng của mình.

Hy vọng bài viết trên đã cung cấp cho bạn cái nhìn rõ nét nhất. Mọi thắc mắc về thuế thu nhập cá nhân hoặc có nhu cầu sử dụng dịch vụ kế toán uy tín tại TP.HCM, đừng ngần ngại liên hệ với Kế toán Anh Minh để được tư vấn tận tâm nhất!