Bạn đang điều hành một Hộ Kinh doanh cá thể (HKD) và “đau đầu” với các con số? Khác với doanh nghiệp, việc hạch toán hộ kinh doanh cá thể thường được thiết kế theo hướng đơn giản hóa. Tuy nhiên, với những thay đổi liên tục của pháp luật, đặc biệt là xu hướng chuyển đổi từ thuế khoán sang kê khai sắp tới (áp dụng hoàn toàn từ 2026), việc nắm vững nguyên tắc hạch toán là vô cùng cấp thiết.

Hạch toán không chỉ là nghĩa vụ mà còn là công cụ quản lý tài chính hiệu quả. Một hệ thống sổ sách rõ ràng giúp HKD xác định lợi nhuận thực tế, tối ưu hóa chi phí và sẵn sàng cho mọi yêu cầu từ cơ quan thuế. Bài viết này sẽ cung cấp hướng dẫn chi tiết về chế độ hạch toán hộ kinh doanh cá thể giúp bạn loại bỏ mọi nỗi lo về kế toán.

1. Hạch toán hộ kinh doanh cá thể: Cơ sở pháp lý và nguyên tắc cốt lõi

1.1 Cơ sở pháp lý cho chế độ kế toán HKD

Việc hạch toán hộ kinh doanh cá thể được hướng dẫn chi tiết tại Thông tư số 88/2021/TT-BTC của Bộ Tài chính, áp dụng từ ngày 01/01/2022. Thông tư này thiết lập các nguyên tắc và mẫu sổ kế toán đơn giản, phù hợp với quy mô và đặc thù hoạt động của các HKD.

- Mục tiêu: Giúp HKD ghi chép, phản ánh một cách có hệ thống tình hình tài sản, nợ phải trả, doanh thu, chi phí, và xác định kết quả kinh doanh trong kỳ.

- Nguyên tắc Đơn giản hóa: Chế độ này không yêu cầu HKD phải áp dụng các nguyên tắc kế toán phức tạp như doanh nghiệp (ví dụ: nguyên tắc dồn tích, ghi sổ kép).

1.2 Đối tượng bắt buộc áp dụng hạch toán hộ kinh doanh cá thể

Thông tư 88/2021/TT-BTC quy định rõ các HKD thuộc diện bắt buộc phải tổ chức công tác kế toán và áp dụng các mẫu sổ sách đơn giản theo Thông tư này là Hộ kinh doanh quy mô lớn.

- Hộ kinh doanh quy mô lớn được xác định dựa trên tổng doanh thu phát sinh và số lượng lao động sử dụng trong năm (theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa). Cụ thể, HKD được coi là quy mô lớn khi đáp ứng một trong hai tiêu chí về doanh thu và số lượng lao động:

- Doanh thu: Doanh thu năm liền kề trên 3 tỷ đồng (đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng) hoặc trên 10 tỷ đồng (đối với lĩnh vực thương mại, dịch vụ).

- Lao động: Số lao động tham gia bảo hiểm xã hội bình quân năm trên 50 người.

Đối tượng bắt buộc áp dụng hạch toán cũng được xác định theo phương pháp tính thuế mà HKD đang hoặc sắp áp dụng:

- Hộ kinh doanh nộp thuế theo phương pháp kê khai:

- Tất cả HKD chọn hoặc bị buộc phải nộp thuế theo phương pháp kê khai đều bắt buộc phải có hệ thống sổ sách kế toán để ghi nhận doanh thu, chi phí thực tế, làm cơ sở để lập tờ khai thuế và phục vụ công tác thanh tra, kiểm tra.

- Điều này áp dụng cho HKD có doanh thu từ 100 triệu đồng/năm trở lên tự nguyện kê khai, hoặc HKD có doanh thu từ 1 tỷ đồng/năm trở lên (bắt buộc kê khai từ 01/06/2025 theo Nghị định 70/2025/NĐ-CP).

- Quy định từ 01/01/2026:

- Theo Nghị quyết 198/2025/QH15, chế độ thuế khoán sẽ xóa bỏ hoàn toàn từ 01/01/2026.

- Do đó, kể từ thời điểm này, tất cả HKD, không phân biệt quy mô doanh thu, sẽ phải chuyển sang nộp thuế theo phương pháp kê khai, kéo theo việc tất cả HKD đều trở thành đối tượng bắt buộc phải tổ chức hạch toán và ghi chép sổ sách để xác định doanh thu tính thuế thực tế.

2. Hệ thống sổ sách bắt buộc dành cho hạch toán hộ kinh doanh cá thể

Chế độ hạch toán hộ kinh doanh cá thể theo Thông tư 88/2021/TT-BTC quy định một hệ thống sổ sách gọn nhẹ nhưng đầy đủ. HKD có thể lựa chọn áp dụng toàn bộ hoặc chỉ áp dụng các sổ sách phù hợp với quy mô và phương pháp tính thuế của mình.

2.1 Nhóm sổ sách tài sản & Nguồn vốn (Khi áp dụng đầy đủ)

Đây là các sổ cơ bản giúp theo dõi tài sản và nguồn vốn của HKD:

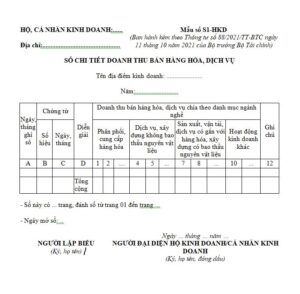

- Sổ nhật ký thu tiền (Mẫu S1-HKD): Ghi chép chi tiết các khoản tiền mặt, tiền gửi ngân hàng thu vào hàng ngày, hàng kỳ. Đây là sổ quan trọng để đối chiếu với doanh thu kê khai.

- Sổ nhật ký chi tiền (Mẫu S2-HKD): Ghi chép chi tiết các khoản tiền mặt, tiền gửi ngân hàng chi ra. Cần lưu trữ kèm theo hóa đơn, chứng từ hợp lệ.

- Sổ chi phí sản xuất (Mẫu S3-HKD): Theo dõi chi tiết doanh thu bán hàng/dịch vụ theo từng lần bán, từng khách hàng.

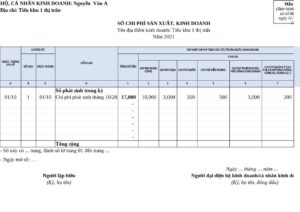

- Sổ chi tiết mua hàng (Mẫu S4-HKD): Theo dõi chi tiết giá trị hàng hóa, vật tư mua vào, phục vụ cho việc tính giá vốn (nếu có).

- Sổ chi tiết vật tư, công cụ, sản phẩm, hàng hóa (Mẫu S5-HKD): Theo dõi số lượng nhập, xuất, tồn kho của hàng hóa.

2.2 Nhóm sổ sách phục vụ nghĩa vụ thuế

Đây là các sổ sách không thể thiếu, đặc biệt khi HKD chuyển sang nộp thuế theo phương pháp kê khai:

- Sổ chi tiết doanh thu theo tỷ lệ thuế suất: Để tính chính xác số thuế GTGT và TNCN phải nộp, HKD cần chi tiết doanh thu theo từng nhóm ngành nghề có tỷ lệ thuế suất khác nhau.

- Bảng kê hoạt động kinh doanh (Phụ lục Bảng kê hoạt động kinh doanh): Sổ này dùng để tổng hợp doanh thu theo từng tháng/quý để nộp kèm tờ khai thuế.

2.3 Đặc điểm của chế độ kế toán đơn giản

- HKD được phép tự thiết kế mẫu sổ sách, miễn là đáp ứng được yêu cầu về thông tin tối thiểu theo Thông tư 88/2021/TT-BTC.

- Sổ sách có thể được lập bằng tay hoặc bằng phần mềm kế toán. Lời khuyên là nên sử dụng phần mềm để đảm bảo tính chính xác và dễ dàng tổng hợp.

Thiếu sổ sách, Kê khai sai có bị phạt không? Câu trả lời là Có! Việc không tuân thủ quy định về sổ sách, đặc biệt là khi chuyển sang kê khai thuế, có thể dẫn đến việc cơ quan thuế ấn định thuế và xử phạt hành chính. Đừng để sự đơn giản hóa ban đầu trở thành rủi ro pháp lý.

3. Quy trình và các bước hạch toán hộ kinh doanh cá thể hiệu quả

Để đảm bảo công tác hạch toán hộ kinh doanh cá thể diễn ra trôi chảy và hiệu quả, bạn cần tuân thủ quy trình 4 bước sau:

Bước 1: Tổ chức chứng từ gốc

Chứng từ gốc là nền tảng của mọi nghiệp vụ hạch toán.

- Hóa đơn điện tử (HĐĐT): Đặc biệt là HĐĐT khởi tạo từ máy tính tiền (HĐĐT MTT), là chứng từ doanh thu quan trọng nhất, phải được lưu trữ và truyền dữ liệu đầy đủ.

- Hóa đơn đầu vào: Thu thập đầy đủ hóa đơn GTGT, hóa đơn bán hàng, và các chứng từ chi tiền hợp lệ cho mọi chi phí phát sinh.

- Sắp xếp: Phân loại chứng từ theo ngày, theo nghiệp vụ (thu, chi, mua, bán) và lưu trữ khoa học để dễ dàng tra cứu.

Bước 2: Ghi sổ sách và lập báo cáo

Dựa vào các chứng từ đã có, tiến hành ghi sổ hàng ngày, hàng kỳ.

- Ghi sổ Nhật ký: Cập nhật doanh thu và chi phí vào Sổ Nhật ký Thu tiền và Sổ Nhật ký Chi tiền.

- Ghi sổ Chi tiết: Ghi chép chi tiết từng lần mua, bán vào Sổ Chi tiết Bán hàng/Mua hàng.

- Tổng hợp: Cuối kỳ (tháng/quý), tổng hợp số liệu để lập Báo cáo Kết quả Kinh doanh và Bảng kê hoạt động kinh doanh.

Bước 3: Kê khai và nộp thuế định kỳ

Đây là bước chuyển đổi lớn nhất khi bỏ thuế khoán.

- Lập tờ khai thuế: Sử dụng dữ liệu tổng hợp từ sổ sách để lập Tờ khai thuế GTGT và TNDN (áp dụng tỷ lệ % trên doanh thu).

- Nộp hồ sơ và thuế: Thực hiện nộp hồ sơ kê khai thuế và nộp tiền thuế qua cổng thông tin điện tử của Tổng cục Thuế.

- Thời hạn: Cần tuân thủ nghiêm ngặt thời hạn nộp hồ sơ (thường là 20 ngày đầu tháng tiếp theo đối với kê khai tháng, hoặc 30 ngày đầu quý tiếp theo đối với kê khai quý).

Bước 4: Quyết toán thuế cuối năm

Cuối năm tài chính (thường là ngày 31/12), HKD phải thực hiện quyết toán thuế GTGT và TNCN của cả năm. Đây là lúc Cơ quan Thuế đối chiếu toàn bộ dữ liệu kê khai và sổ sách đã nộp. Sự chuẩn bị kỹ lưỡng từ các bước trên sẽ quyết định tính chính xác và hợp lệ của hồ sơ quyết toán.

4. Thách thức khi hộ kinh doanh tự hạch toán

Mặc dù chế độ hạch toán hộ kinh doanh cá thể đã được đơn giản hóa, thực tế cho thấy các HKD vẫn gặp phải nhiều thách thức lớn, đặc biệt khi phải chuyển đổi hoàn toàn sang phương pháp kê khai.

- Thiếu chuyên môn và thời gian: Chủ HKD thường phải tập trung vào hoạt động kinh doanh chính (mua bán, sản xuất) và không có đủ kiến thức chuyên sâu về kế toán, thuế. Việc tự ghi chép dễ dẫn đến sai sót, đặc biệt trong việc phân loại doanh thu theo tỷ lệ thuế suất.

- Rủi ro vi phạm quy định thuế: Việc không kịp thời cập nhật các thông tư, nghị định mới (như việc áp dụng HĐĐT MTT, Nghị quyết 198/2025/QH15) dễ dẫn đến việc kê khai sai, nộp chậm hoặc thiếu sổ sách, gây ra các khoản phạt hành chính đáng tiếc.

- Quản lý chứng từ đầu vào: Việc thiếu kinh nghiệm trong việc xử lý và lưu trữ hóa đơn đầu vào, đặc biệt là hóa đơn điện tử, có thể gây khó khăn lớn khi Cơ quan Thuế thanh tra, kiểm tra.

5. Dịch vụ Kế Toán Anh Minh: Chìa khóa giải quyết mọi vấn đề hạch toán hộ kinh doanh cá thể

Để loại bỏ mọi áp lực và rủi ro pháp lý, việc giao phó công tác hạch toán cho một đơn vị chuyên nghiệp là giải pháp tối ưu nhất. Kế toán Anh Minh tự hào là đơn vị cung cấp dịch vụ kế toán chuyên nghiệp dành riêng cho Hộ Kinh doanh cá thể và Doanh nghiệp vừa và nhỏ, giúp HKD chuyển đổi thành công sang chế độ kê khai thuế mới. Ngoài ra Anh Minh còn là đơn vị cung cấp dịch vụ thành lập công ty trọn gói chuyên nghiệp giá rẻ tại Hà Nội và TPHCM – Tư vấn hỗ trợ tận tình đăng ký thành lập doanh nghiệp với chi phí từ 1.000.000

- Chuyên môn sâu sắc về HKD: Chúng tôi nắm vững mọi quy định của Thông tư 88/2021/TT-BTC và các lộ trình chuyển đổi thuế mới nhất, đảm bảo sổ sách của bạn luôn hợp lệ.

- Giải pháp công nghệ 4.0: Anh Minh hỗ trợ HKD triển khai, tích hợp HĐĐT MTT và các phần mềm kế toán đơn giản, giúp quá trình ghi sổ, tổng hợp dữ liệu diễn ra tự động và chính xác.

- Tối ưu hóa thuế: Chúng tôi tư vấn chiến lược hạch toán để HKD áp dụng đúng tỷ lệ thuế suất, tránh sai sót và tối ưu hóa nghĩa vụ thuế trong khuôn khổ pháp luật.

- Đại diện làm việc với cơ quan thuế: Kế Toán Anh Minh sẽ thay mặt HKD thực hiện mọi công việc từ kê khai, nộp hồ sơ, quyết toán thuế, đến giải trình khi có yêu cầu thanh tra. Giúp bạn tập trung 100% vào kinh doanh.

Liên hệ với Kế Toán Anh Minh ngay hôm nay để nhận tư vấn miễn phí về lộ trình chuyển đổi kê khai thuế, đảm bảo sự thành công cho Hộ Kinh doanh của bạn!