Hiện nay, khấu trừ thuế thu nhập cá nhân (TNCN) đang được áp dụng cho nhiều khoản thu nhập khác nhau. Tuy nhiên thực tế một bộ phận người lao động vẫn chưa hiểu rõ khấu trừ thuế TNCN là gì? Mẫu báo cáo chứng từ khấu trừ thuế TNCN 2023 ra sao? Vì vậy bài viết sau Thuế Anh Minh sẽ chia sẻ thông tin về vấn đề này cho bạn đọc tham khảo.

Khấu trừ thuế thu nhập cá nhân là gì?

Trong khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có nêu rõ về khấu trừ thuế TNCN: “Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập”. Trên thực tế, việc khấu trừ thuế TNCN đang áp dụng cho nhiều loại thu nhập khác nhau. Các trường hợp được liệt kê cụ thể như:

- Khấu trừ thuế TNCN đối với thu nhập của những cá nhân không cư trú.

- Thu nhập từ việc làm đại lý bảo hiểm, xổ số, bán hàng đa cấp; nguồn thu nhập từ hoạt động cho doanh nghiệp, tổ chức thuê tài sản.

- Nguồn thu nhập từ việc đầu tư vốn sản xuất, kinh doanh.

- Nguồn thu nhập từ hoạt động chuyển nhượng chứng khoán, chuyển nhượng góp vốn của cá nhân không cư trú.

- Khấu trừ thuế đối với thu nhập có được từ việc trúng thưởng.

- Nguồn thu nhập đến từ việc bán bản quyền, chuyển nhượng quyền thương mại.

- Thu nhập đến từ tiền công, tiền lương hàng tháng của người lao động.

Các trường hợp phải cấp chứng từ khấu trừ thuế TNCN 2023

Bảng kê chứng từ khấu trừ thuế TNCN mẫu CTT25/AC ban hành kèm theo quyết định số 440/QĐ -TCT sẽ được cấp với những trường hợp sau:

Đối với cá nhân, tổ chức trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC phải cấp chứng từ thuế theo đúng yêu cầu của cá nhân/tổ chức bị khấu trừ. Nếu cá nhân ủy quyền quyết toán thuế thì không phải cấp chứng từ khấu trừ.

Trong trường hợp cá nhân không thực hiện ký kết hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng thì cá nhân đó có quyền yêu cầu tổ chức/doanh nghiệp trả thu nhập cấp chứng từ khấu trừ cho từng lần khấu trừ thuế. Hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong năm.

Đối với những cá nhân ký kết hợp đồng lao động có thời hạn từ 3 tháng trở nên thì cá nhân/tổ chức trả thu nhập chỉ cần cấp cho cá nhân đó một chứng từ khấu trừ duy nhất trong một kỳ tính thuế.

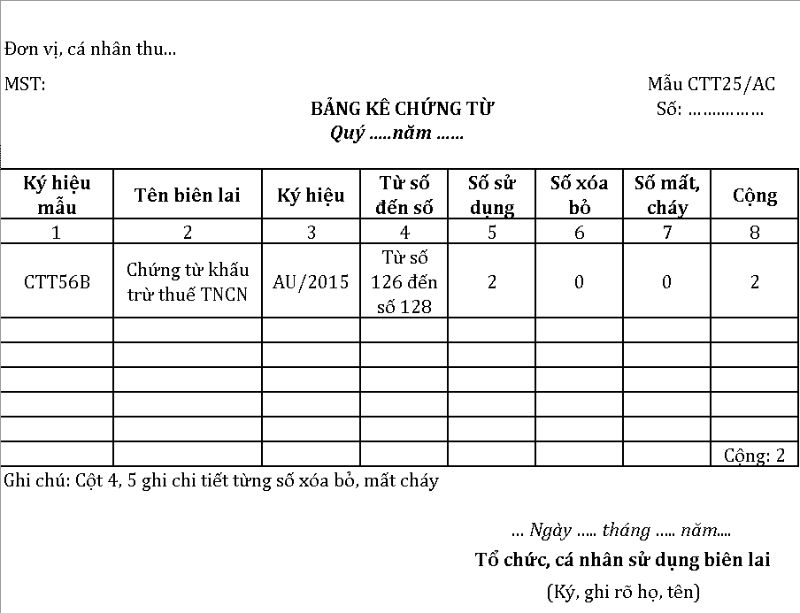

Mẫu CTT25/AC bảng kê chứng từ trong khấu trừ TNCN

Mẫu báo cáo chứng từ khấu trừ thuế TNCN 2023 mà cá nhân /doanh nghiệp phải sử dụng theo quy định là mẫu CTT25/AC. Trong bảng kê có đầy đủ các mục để người nộp thuế báo cáo chi tiết về tính hình sử dụng chứng từ trong khấu trừ TNCN và gửi lên cơ quan Thuế.

Xem mẫu bảng kê CTT25/AC

Tải về mẫu CTT25/AC

Nếu bạn muốn tiết kiệm thời gian lập bảng mẫu báo cáo chứng từ khấu trừ thuế TNCN và đảm bảo tính chính xác cho nội dung báo cáo thì hãy tải mẫu CTT25/AC về máy và chỉnh sửa trực tiếp. Cách tải khá đơn giản, người dùng chỉ cần truy cập vào link: mẫu CTT25/AC, sau đó nhấn vào mũi tên tải xuống, lưu vào máy và sử dụng.

Các cách lập bảng mẫu CTT25/AC bảng kê chứng từ khấu trừ TNCN

Khi doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN hàng tháng hoặc hàng quý đều phải thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo mẫu CTT25/AC được ban hành kèm theo quyết định số 747/QĐ-TCT.

Cách 1: Lập Bảng kê chứng từ khấu trừ thuế TNCN nộp trực tiếp

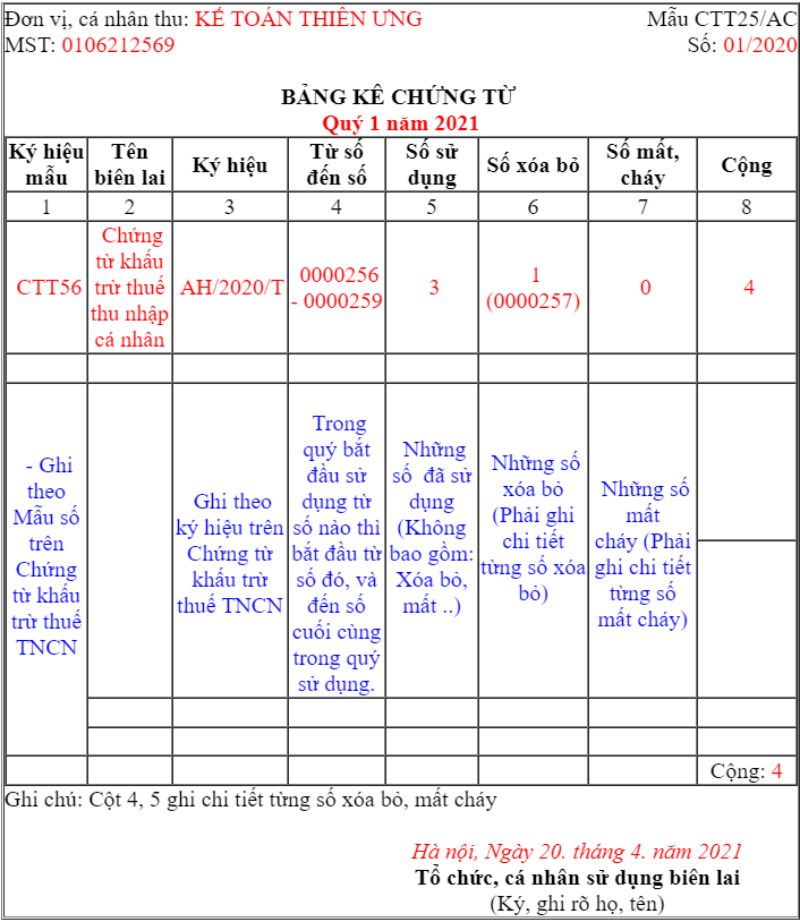

Sau khi tải mẫu CTT25/AC – Bảng kê chứng từ khấu trừ thuế TNCN về máy tính, chúng ta mở bảng và bắt đầu điền thông tin vào từng cột như sau:

- Cột 1: Điền ký hiệu mẫu của loại chứng từ khấu trừ thuế TNCN.

- Cột 2: Điền vào tên biên lai là: “Chứng từ khấu trừ thuế TNCN”.

- Cột 3: Điền vào ký hiệu cho mỗi loại khấu trừ thuế TNCN.

- Cột 4: Nhập vào chính xác số chứng từ đã sử dụng trong kỳ.

- Cột 5: Nhập vào số lượng chứng từ đã sử dụng.

- Cột 6: Nhập vào cột số lượng chứng từ bị xóa.

- Cột 7: Nhập vào cột số lượng chứng từ bị cháy hoặc mất.

- Cột 8: Điền tổng số chứng từ sử dụng ở các cột 5, 6, 7.

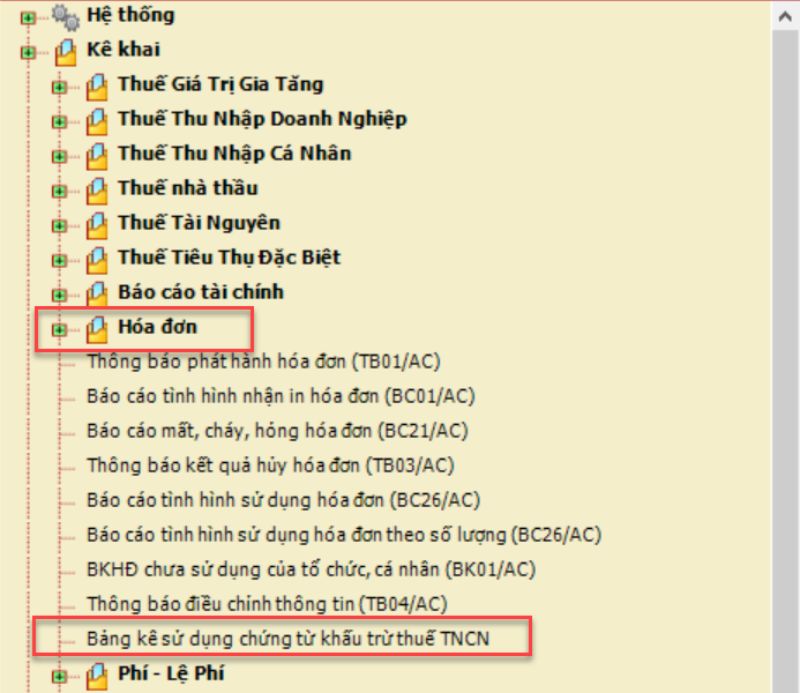

Cách 2: Nộp bảng kê khai chứng từ khấu trừ thuế TNCN qua mạng

Người làm báo cáo chứng từ khấu trừ thuế TNCN đăng nhập vào hệ thống phần mềm HTKK bằng mã số thuế của doanh nghiệp. Bạn chọn mục “Hóa đơn”, tiếp tục chọn “Bảng kê sử dụng chứng từ khấu trừ thuế TNCN”. Thực hiện việc lập bảng kê khai chứng từ khấu trừ thuế TNCN theo mẫu bằng cách điền vào các thông tin theo yêu cầu.

Sau khi kê khai xong, người làm báo cáo tiến hành kết xuất XML hoặc Excel rồi lưu vào máy tính. Tiếp đến, chúng ta truy cập vào hệ thống Thuế điện tử qua trang website thuedientu.gdt.gov.vn. Lúc này hãy cắm chữ ký số vào thiết, rồi đăng nhập vào hệ thống bằng mã số thuế doanh nghiệp.

Ở bước tiếp theo, bạn cần nộp Báo cáo tình hình sử dụng hóa đơn quý thì mới có thể gửi mẫu báo cáo thuế thu nhập cá nhân đến cơ quan Thuế. Sau khi nộp Báo cáo tình hình sử dụng hóa đơn, chúng ta “Tra cứu” => “Tờ khai”, rồi chọn “Báo cáo tình hình sử dụng hóa đơn” đính kèm với phụ lục đã lưu trong máy tính. Cuối cùng, nhấn vào mục Ký điện tử và gửi lên cơ quan Thuế.

Trong quá trình thực hiện lập bảng kê chứng từ khấu trừ thuế TNCN, nhiều doanh nghiệp – đặc biệt là các đơn vị mới thành lập hoặc không có nhân sự chuyên môn – thường gặp khó khăn khi xử lý chứng từ, kê khai sai thông tin, hoặc nộp sai thời hạn.

Để tránh các lỗi không đáng có và tiết kiệm thời gian, doanh nghiệp có thể sử dụng dịch vụ báo cáo thuế do Công Ty TNHH Dịch Vụ Tư Vấn Và Đại Lý Thuế Anh Minh cung cấp.

Với đội ngũ kế toán, thuế có kinh nghiệm lâu năm, chúng tôi hỗ trợ trọn gói từ việc lập bảng kê chứng từ khấu trừ thuế TNCN đến nộp báo cáo đúng chuẩn, đúng hạn, giúp doanh nghiệp yên tâm trong suốt quá trình hoạt động.

Bên cạnh dịch vụ báo cáo thuế, Thuế Anh Minh còn cung cấp dịch vụ kế toán trọn gói cho doanh nghiệp vừa và nhỏ. Với dịch vụ này, chúng tôi hỗ trợ:

- Quản lý, ghi chép và đối soát sổ sách kế toán chính xác.

- Thực hiện kê khai thuế định kỳ, nộp tờ khai đúng hạn.

- Tư vấn tối ưu chi phí và hạn chế rủi ro pháp lý.

- Đồng hành cùng doanh nghiệp từ lúc mới thành lập cho đến quá trình hoạt động ổn định.

Việc thuê dịch vụ kế toán không chỉ tiết kiệm chi phí nhân sự toàn thời gian mà còn giúp doanh nghiệp an tâm phát triển kinh doanh, để lại mọi thủ tục kế toán – thuế phức tạp cho đội ngũ chuyên gia xử lý.

Thời hạn phải nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo Thông tư 37/2010/TT-BTC hướng dẫn về việc phát hành, sử dụng và quản lý chứng từ khấu trừ thuế TNCN tự in trên máy tính thì thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN quy định như sau:

Mỗi quý doanh nghiệp/tổ chức trả thu nhập có sử dụng chứng từ khấu trừ tự in trên máy tính sẽ phải tiến hành lập báo cáo sử dụng chứng từ khấu trừ thuế TNCN và nộp lên cơ quan Thuế chậm nhất vào ngày 30 của tháng đầu tiên trong quý sau.

Doanh nghiệp/tổ chức trả thu nhập có sử dụng chứng từ khi hợp nhất, sáp nhập, giải thể, phá sản, ngừng hoạt động hay chuyển đổi hình thức sở hữu thì phải làm báo cáo quyết toán tình hình sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế. Hạn nộp là trong 5 ngày làm việc, kể từ khi doanh nghiệp có quyết định hợp nhất, giải thế, chuyển đổi hình thức sở hữu…

Mức phạt nộp chậm báo cáo chứng từ khấu trừ thuế TNCN

Trên thực tế có không ít doanh nghiệp làm sai, nộp chậm, thậm chí không nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN cho cơ quan Thuế theo quy định. Các trường hợp vi phạm này sẽ phải chịu mức phạt từ cảnh cáo cho đến phạt hành chính dựa trên căn cứ Điều 29 Nghị định 125/2020/NĐ-CP:

Phạt cảnh cáo đối với cá nhân/doanh nghiệp

Mức phạt cảnh cáo được áp dụng cho hành vi nộp báo cáo về hóa đơn, chứng từ chậm hơn từ 1 – 5 ngày so với thời hạn quy định và có tình tiết giảm nhẹ. Hình phạt này chủ yếu là để răn đe, nhắc nhở đối với người nộp thuế.

Phạt tiền từ 1 đến 3 triệu đồng

Mức phạt hành chính từ 1 đến 3 triệu đồng đối với hành vi nộp báo cáo chứng từ quá hạn quy định trong 1 – 10 ngày. Hoặc những cá nhân/doanh nghiệp lập sai, không đầy đủ nội dung của báo cáo chứng từ theo quy định.

Cá nhân/tổ chức sẽ không bị xử phạt nếu tự phát hiện ra sai sót và làm lại báo cáo theo đúng quy định gửi lên cơ quan Thuế trước khi cơ quan Thuế ban hành quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế.

Phạt tiền từ 2 đến 8 triệu đồng

Mức phạt tiền từ 2 đến 4 triệu đồng đối với những cá nhân/doanh nghiệp nộp chậm báo cáo về hóa đơn, chứng từ quá hạn trong khoảng 11 – 20 ngày.

Mức phạt tiền từ 4 đến 8 triệu đồng áp dụng cho hành vi nộp báo cáo về hóa đơn, chứng từ chậm hơn so với hạn quy định từ 21 – 90 ngày.

Phạt tiền từ 5 đến 15 triệu đồng

Mức phạt hành chính từ 5 đến 15 triệu đồng áp dụng đối với hành vi nộp chậm báo cáo về hóa đơn, chứng từ gửi lên cơ quan thuế từ 91 ngày trở lên. Hoặc có những cá nhân/đơn vị không nộp mẫu báo cáo chứng từ khấu trừ thuế TNCN 2023 để gửi đến cơ quan thẩm quyền theo quy định.

Các câu hỏi thường gặp khi làm báo cáo chứng từ khấu trừ thuế TNCN

Trường hợp không phát sinh khấu trừ có phải khai thuế không?

Tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định: “Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.”

Như vậy theo quy định trên thì cá nhân/tổ chức trả tiền công, tiền lương phải kê khai và quyết toán thuế thay cho cá nhân có ủy quyền, không phân biệt trường hợp phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Nghĩa là, nếu trả lương trong năm tính thuế thì phải tiến hành quyết toán thuế mà không phân biệt mức trả thu nhập là bao nhiêu.

Làm báo cáo chứng từ khấu trừ thuế TNCN có khó không?

Trên thực tế, việc làm báo cáo chứng từ khấu trừ thuế TNCN sẽ không quá khó khăn nếu người thực hiện có trình độ, chuyên môn về lĩnh vực kế toán – thuế. Tuy nhiên những cá nhân không có kiến thức chuyên môn hoặc doanh nghiệp mới thành lập thì sẽ gặp nhiều khó khăn, dễ sai sót. Một số trường hợp không nắm bắt rõ hạn nộp báo cáo, tiền thuế dẫn đến chậm trễ.

Do đó, giải pháp tối ưu nhất là bạn nên nhờ cậy đến dịch vụ làm báo cáo thuế chuyên nghiệp mà Công Ty TNHH Dịch Vụ Tư Vấn Và Đại Lý Thuế Anh Minh cung cấp. Công ty quy tụ đội ngũ nhân viên kế toán, thuế trình độ cao, kinh nghiệm dày dặn và am hiểu về các phần mềm, công nghệ chuyên môn. Bởi vậy quy trình làm việc luôn diễn ra chuẩn xác, đúng thời hạn quy định.

Kết Luận

Mong rằng sau khi tham khảo bài viết của Thuế Anh Minh các cá nhân, doanh nghiệp có thể nắm rõ mẫu báo cáo chứng từ khấu trừ thuế TNCN 2023 có nội dung như thế nào, cách lập ra sao? Đồng thời bản thân người nộp thuế cũng biết chính xác về thời hạn nộp báo cáo chứng từ để không phải chịu phạt, gây ảnh hưởng đến hoạt động kinh doanh của đơn vị mình.

Kế Toán Anh Minh là đơn vị đồng hành tin cậy của hàng trăm doanh nghiệp với hệ sinh thái dịch vụ tài chính – pháp lý trọn gói:

Dịch vụ kế toán trọn gói: Tiếp nhận – xử lý – lưu trữ toàn bộ chứng từ, ghi sổ, lập báo cáo nội bộ và báo cáo tài chính theo chuẩn mực, giúp doanh nghiệp vận hành minh bạch, an tâm trước mọi đợt thanh tra kiểm tra.

Dịch vụ thành lập công ty: Thay bạn hoàn thiện toàn bộ thủ tục pháp lý ban đầu — chỉ cần cung cấp thông tin, mọi giấy tờ và quy trình đăng ký kinh doanh sẽ được xử lý nhanh gọn, đúng luật, không phát sinh rủi ro.

Dịch vụ báo cáo thuế định kỳ: Cam kết kê khai – nộp hồ sơ – nộp thuế đúng hạn; tối ưu nghĩa vụ thuế hợp pháp và giảm nguy cơ bị phạt hành chính do sai sót hoặc chậm nộp.

Dịch vụ quyết toán thuế cuối năm: Rà soát toàn bộ dữ liệu, cân chỉnh hồ sơ, lập báo cáo và làm việc với cơ quan thuế khi cần, giúp doanh nghiệp “qua mùa quyết toán” êm ái, không lo truy thu hay vướng mắc về hồ sơ.

Với tiêu chí nhanh – chuẩn – minh bạch – bảo mật tuyệt đối, Kế Toán Anh Minh không chỉ giải quyết thủ tục mà còn giúp doanh nghiệp tiết kiệm thời gian, chi phí và rủi ro, để bạn có thể tập trung hoàn toàn vào mục tiêu tăng trưởng.